Kalkulator wartości opcji („Kalkulator”) został stworzony dla inwestorów indywidualnych w celach edukacyjnych. Giełda Papierów Wartościowych w Warszawie S.A. dołożyła wszelkich starań, aby obliczenia Kalkulatora były kompletne i zgodne z prawdą, nie jest jednak w stanie zagwarantować ich poprawności, a w przypadku informacji pochodzących ze źródeł zewnętrznych ich zgodności ze stanem faktycznym lub prawnym i nie ponosi żadnej odpowiedzialności za jakiekolwiek szkody powstałe w wyniku korzystania z nich. Dane generowane przez Kalkulator nie stanowią oferty kupna ani sprzedaży jakichkolwiek instrumentów finansowych ani usług inwestycyjnych oraz nie mogą być traktowane jako rekomendacja inwestowania w jakiekolwiek instrumenty finansowe.

Dane z bieżącej sesji na Głównym Rynku| ostatnia aktualizacja 17:04:55

WIG20

3 907,28

1,57%

mWIG40

10 168,29

0,92%

sWIG80

30 816,78

0,18%

Akcje

Wolumen

134 157

Obrót (PLN)

2 861 116 201

Liczba transakcji

267 412

Instrumenty Pochodne

Wolumen

413 882

Obrót (PLN)

13 479 880

Liczba transakcji

1 411

Stan rynku

+150 (37%)

97 (24%)

-158 (39%)

Produkty strukturyzowane

Produkty strukturyzowane (ETP - exchange traded products) są instrumentami finansowymi, których cena jest uzależniona od wartości określonego wskaźnika rynkowego (tzw. instrumentu bazowego):

Indeksów giełdowych,

Kursów akcji,

Surowców (ropa naftowa, złoto, srebro, gaz ziemny itp.),

Produkty strukturyzowane emitowane są przez instytucje finansowe (np. banki lub domy maklerskie). Każdy produkt strukturyzowany notowany na giełdzie posiada prospekt emisyjny, tzw. „Warunki końcowe emisji” (Final Terms) oraz Kluczowe Informacje o Produkcie (KID) w których zawarte są wszystkie istotne informacje na temat emitenta i instrumentu.

Prospekty emisyjne dostępne są na stronach internetowych Emitenta. Linki do stron znajdują się na karcie produktu.

Oprócz czynników ryzyka, "Warunki końcowe" zawierają inne kluczowe dla inwestora informacje jak zasady wypłaty, dzięki którym można śledzić bieżącą wartość posiadanego instrumentu.

Czy wiesz, że na Giełdzie za pomocą jednego instrumentu można inwestować w różne aktywa i do tego mieć gwarancję ochrony kapitału? Taką pewność mogą dać produkty strukturyzowane. Obejrzyj nasz materiał wideo i dowiedz się więcej o tych instrumentach finansowych.

Możliwość zarabiania na wzroście albo spadku cen akcji, indeksów, surowców;

Instrument ze zmienną dźwignią;

Mechanizm Knock-Out ogranicza straty do zainwestowanej kwoty;

Instrument dla aktywnych i doświadczonych inwestorów wykorzystujących krótkoterminowe wahania cen

Podstawowe parametry:

instrument bazowy - akcja, surowiec lub indeks, który jest "bazą" dla danego certyfikatu. Każdy certyfikat TURBO odzwierciedla zmiany ceny swojego instrumentu bazowego.

kierunek inwestycji:

- long (certyfikat kupna) - cena certyfikatu rośnie wraz ze wzrostem ceny instrumentu bazowego;

- short (certyfikat sprzedaży) - cena certyfikatu rośnie wraz ze spadkiem ceny instrumentu bazowego;

bariera - kurs instrumentu bazowego, który wyznacza "limit działania" certyfikatu. Dla certyfikatu "long" bariera ustalona jest poniżej bieżącego kursu instrumentu bazowego. Dla certyfikatu "short" bariera znajduje się powyżej bieżącego kursu instrumentu bazowego;

mechanizm knock-out - gdy kurs instrumentu bazowego osiągnie barierę, obrót certyfikatem jest automatycznie zawieszany, produkt jest wycofywany z obrotu a inwestor realizuje stratę;

poziom finansowania (strike) - określa część ceny instrumentu bazowego, która jest finansowana przez emitenta certyfikatu TURBO. Kupując certyfikat TURBO inwestor niejako płaci za pozostałą część ceny instrumentu bazowego.

dźwignia - wyznaczana jest na podstawie relacji rynkowej ceny instrumentu bazowego do poziomu finansowania:

S – cena spot instrumentu bazowego, (np. kurs ostatniej transakcji)

X – poziom finansowania (strike) certyfikatu KNOCK-OUT

Dźwignia dla TURBO Long = S/(S-X)

Dźwignia dla TURBO Short = S/(X-S)

mnożnik - wyznacza jaki ułamek instrumentu bazowego reprezentuje jeden certyfikat;

cena certyfikatu TURBO:

S – cena spot instrumentu bazowego, (np. średnia najlepszych ofert kupna i sprzedaży na akcjach danej spółki)

X – poziom finansowania (strike) certyfikatu KNOCK-OUT

cena certyfikatu TURBO Long = (S-X)*mnożnik

cena certyfikatu TURBO Short = (X-S)*mnożnik

UWAGA: Należy pamiętać, że w cenie certyfikatów bazujących na zagranicznych indeksach, surowcach czy akcjach uwzględniony jest także kurs wymiany waluty, w której notowany jest instrument bazowy.

wartość rezydualna - po wystąpieniu "knock-out'u" emitent upłynnia zabezpieczenie danego certyfikatu i w zależności od sytuacji rynkowej inwestorowi może zostać wypłacona nadwyżka uzyskanych środków ponad poziom finansowania.

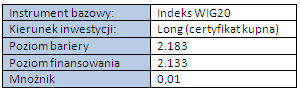

Jak działa certyfikat TURBO Long?

Rozpatrzmy przykład, w którym inwestor przewiduje wzrost kursu indeksu WIG20 i kupuje certyfikat TURBO o następujących parametrach:

Pierwszy scenariusz - rozwój sytuacji rynkowej zgodny z oczekiwaniami inwestora:

Stopa zwrotu brutto z inwestycji wyniosła 75%, podczas gdy kurs instrumentu bazowego wzrósł o 2,3%.

Drugi scenariusz - rozwój sytuacji rynkowej niezgodny z oczekiwaniami inwestora:

Wbrew oczekiwaniom inwestora, kurs instrumentu bazowego spadł. Inwestor nie zdecydował się zamknąć stratnej pozycji, ponieważ miał nadzieję na odwrócenie trendu. W efekcie dalszych spadków, certyfikat TURBO uległ automatycznemu "knock-outowi", gdy kurs instrumentu bazowego dotknął bariery na poziomie 2.183 punktów. Inwestor zrealizował stratę blisko 100% zainwestowanego kapitału (możliwe jest odzyskanie nieznacznej wartości rezydualnej), której wartość waha się między 0 a kwotą wynikającą z różnicy między poziomem bariery i poziomem finansowania pomnożonej przez mnożnik.

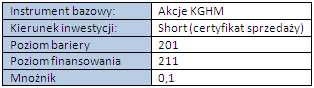

Jak działa certyfikat TURBO Short?

Rozpatrzmy przykład, w którym inwestor przewiduje spadek kursu akcji KGHM i kupuje certyfikat TURBO o następujących parametrach:

Pierwszy scenariusz - rozwój sytuacji rynkowej zgodny z oczekiwaniami inwestora:

Stopa zwrotu brutto z inwestycji wyniosła 75%, podczas gdy kurs instrumentu bazowego spadł o 6,2%.

Drugi scenariusz - rozwój sytuacji rynkowej niezgodny z oczekiwaniami inwestora:

Wbrew oczekiwaniom inwestora, kurs instrumentu bazowego wzrósł. Inwestor nie zdecydował się zamknąć stratnej pozycji, ponieważ miał nadzieję na odwrócenie trendu. W efekcie dalszych wzrostów instrumentu bazowego, certyfikat TURBO uległ automatycznemu "knock-outowi", gdy kurs instrumentu bazowego dotknął bariery na poziomie 201 zł. Inwestor zrealizował stratę blisko 100% zainwestowanego kapitału (możliwe jest odzyskanie nieznacznej wartości rezydualnej), której wartość waha się między 0 a kwotą wynikającą z różnicy między poziomem bariery i poziomem finansowania pomnożonej przez mnożnik.

Finansowanie, czyli wbudowana pożyczka

Poziom bariery i poziom ceny wykonania nieznacznie rosną w czasie. W dłuższym terminie jest to dodatkowy zysk dla posiadaczy pozycji krótkiej oraz potencjalna strata dla inwestorów posiadających certyfikaty long. Zmiany tych poziomów są efektem kosztów finansowania pozycji przez emitenta.

Kupując lewarowany certyfikat na GPW inwestor niejako nabywa akcję lub indeks bazowy za ułamek jej giełdowej ceny. Pozostałą część finansuje emitent, który zabezpieczając nabyty przez inwestora certyfikat kupuje (lub sprzedaje) odpowiednią akcję lub kontrakt terminowy na indeks na GPW. Podobny efekt inwestor mógłby osiągnąć zaciągając pożyczkę w swoim domu maklerskim jako uzupełnienie wkładu własnego na zakup danych papierów wartościowych. Skorzystanie z lewarowanego certyfikatu jest jednak znacznie prostsze i tańsze, ponieważ inwestor nie musi martwić się formalnościami związanymi z finansowaniem - jest ono wbudowane w certyfikat, który można nabyć składając proste zlecenie kupna w biurze maklerskim.

Wpływ dywidendy na cenę certyfikatu TURBO

Poziomy bariery i finansowania obniżane są o wartość dywidendy przypadającej na jednostkę instrumentu bazowego. Korekta ta jest przeprowadzana w dniu, kiedy korygowany jest kurs instrumentu bazowego.

Zastrzeżenie: Informacje o produktach strukturyzowanych znajdują się w Prospekcie Emisyjnym oraz w Warunkach Końcowych Emisji (Final Terms). Inwestorzy przed kupnem każdego z rodzaju instrumentów strukturyzowanych powinni zapoznać się z warunkami prawnymi i konstrukcją instrumentu opisanymi w tych dokumentach (są one dostępne poprzez wyszukiwarkę produktów strukturyzowanych ).

Możliwość zarabiania na wzroście albo spadku cen akcji, indeksów, surowców

Instrument ze stałą dźwignią

Instrument "open-end" - brak terminu wygaśnięcia

Instrument dla aktywnych i doświadczonych inwestorów wykorzystujących krótkoterminowe wahania cen

Ze względu na stałą dźwignię finansową, parametry certyfikatu faktor ulegają dziennemu dopasowaniu, w związku ze zmianami cen na rynku. W wyniku dziennego dopasowania, zmianie podlega poziom typu faktor oraz poziom mnożnika. Szczegółowe informacje dotyczące dziennego dopasowania znajdują się w Warunkach Końcowych każdego produktu. Dodatkowo można zapoznać się z FAQ dotyczącym dziennego dopasowania - zobacz

Instrumenty oparte na kontraktach terminowych na instrument bazowy – konieczność uwzględnienia kosztów zmiany kontraktu terminowego – koszty „rolowania pozycji”

Podstawowe parametry:

instrument bazowy - akcja, surowiec lub indeks, który jest "bazą" dla danego certyfikatu. Każdy certyfikat FAKTOR odzwierciedla zmiany ceny swojego instrumentu bazowego.

kierunek inwestycji:

- long (certyfikat kupna) - cena certyfikatu rośnie wraz ze wzrostem ceny instrumentu bazowego;

- short (certyfikat sprzedaży) - cena certyfikatu rośnie wraz ze spadkiem ceny instrumentu bazowego;

dźwignia - stała dla każdego certyfikatu wartość (np. 2 albo 3), która określa jak bardzo zmieni się cena certyfikatu wraz ze zmianą ceny instrumentu bazowego. Przykładowo, dźwignia "2" oznacza, że cena certyfikatu zmieni się o 20% jeśli cena instrumentu bazowego zmieni się o 10%. Certyfikaty typu faktor rozpoczynają notowania każdego dnia ze stałym, predefiniowanym poziomem dźwigni finansowej (tzw. DŹWIGNI FAKTORA). Należy jednak pamiętać, iż dźwignia jest zmienna w trakcie trwania sesji, a na koniec każdego dnia sesyjnego następuje zwyczajne dziennedopasowanie tzw. dzienne dopasowanie typu faktor, po którym DŹWIGNIA FAKTORA przyjmuje ponownie predefiniowany poziom.

cena certyfikatu FAKTOR:

- zmiana ceny certyfikatu jest wprost zależna (uwzględniając wartość dźwigni) od dziennej zmiany ceny instrumentu bazowego. Analizując stopy zwrotu z inwestycji w dłuższej perspektywie należy pamiętać, że w przypadku Faktorów pojawia się mechanizm procentu składanego oraz zmiana mnożnika związana z „rolowanie pozycji” na instrumencie bazowym, którym jest kontrakt terminowy.

- w cenie certyfikatów bazujących na zagranicznych indeksach, surowcach czy akcjach uwzględniony jest także kurs wymiany waluty, w której notowany jest instrument bazowy. Zmiany kursów walutowych wpływają na cenę certyfikatów faktor opartych na instrumentach bazowych wycenianych w innej walucie niż PLN.

- rozważając inwestycję na kilka-kilkanaście tygodni, inwestor powinien wziąć pod uwagę koszty finansowania, które zawarte są w cenie certyfikatu i będą mogły nieznacznie obniżać wartość certyfikatu Faktor w długim okresie. Szczegóły dotyczące kosztu finansowania dostępne są w Warunkach Końcowych każdego certyfikatu Faktor.

poziom ochrony - Na wypadek ekstremalnych zmian kursowych certyfikaty faktorowe mają wbudowany specjalny mechanizm ochronny , którego poziom jest wyrażony w procentach i określony jako próg. Wartość poziomu ochrony np. 40% oznacza, że w przypadku zmiany ceny instrumentu bazowego o 40% w ciągu jednej sesji (w kierunku powodującym straty inwestora) nastąpi automatyczne uruchomienie mechanizmu zabezpieczającego. Następuje wówczas ponowne dzienne dopasowanie (przeliczenie parametrów certyfikatu Faktor, tak by dźwignia przyjęła ponownie predefiniowany poziom). W takim wypadku nowy kurs instrumentu bazowego staje się obowiązującą wartością referencyjną. Mechanizm ochronny zapobiega gwałtownej utracie całego zainwestowanego kapitału, ponieważ w certyfikatach Faktor nie ma ustalonej dolnej bariery, po której mogłoby nastąpić automatyczne zakończenie inwestycji (mechanizm stop loss).

Informacje o certyfikatach znajdują się również na stronie Emitenta - https://www.rcb.at/pl/

Zastrzeżenie: Informacje o produktach strukturyzowanych znajdują się w Prospekcie Emisyjnym oraz w Warunkach Końcowych Emisji (Final Terms). Inwestorzy przed kupnem każdego z rodzaju instrumentów strukturyzowanych powinni zapoznać się z warunkami prawnymi i konstrukcją instrumentu opisanymi w tych dokumentach (są one dostępne poprzez wyszukiwarkę produktów strukturyzowanych ).

Powyższa informacja została przygotowana przez Giełdę Papierów Wartościowych w Warszawie S.A. wyłącznie w celach informacyjnych i nie stanowi oferty kupna bądź sprzedaży, ani oferty mającej na celu pozyskanie oferty kupna lub sprzedaży jakichkolwiek papierów wartościowych bądź instrumentów. Niniejszy komunikat nie stanowi rekomendacji inwestycyjnej ani oferty świadczenia jakiejkolwiek usługi.

Inwestycja w Certyfikaty Odwrotnie Zamienne (COZ) wiąże się z możliwością uzyskania wysokiego kuponu odsetkowego (ustalanego na początku inwestycji) na koniec inwestycji niezależnie od ceny instrumentu bazowego. Forma wykupu w terminie zapadalności Certyfikatu, zależy od ceny instrumentu bazowego.

ZASADY FUNKCJONOWANIA

W dniu pierwszej wyceny ustalany jest poziom Ceny Wykonania (cena zamknięcia instrumentu bazowego) oraz Współczynnik Konwersji, który stanowi iloraz wartości nominalnej Certyfikatu i Ceny Wykonania.

W dniu wykupu inwestor otrzymuje kupon odsetkowy, określony osobno dla każdego certyfikatu, niezależnie od ceny instrumentu bazowego, natomiast kwota wykupu Certyfikatu następuje poprzez wypłatę jego wartości nominalnej lub poprzez fizyczną dostawę instrumentu bazowego (akcji spółek) w zależności od kursu zamknięcia akcji w dniu ostatniej wyceny:

SCENARIUSZ 1: Wykup poprzez wypłatę 100% wartości nominalnej Certyfikatu pod warunkiem, że akcje w dniu ostatniej wyceny notowane są NA POZIOMIE lub POWYŻEJ Ceny Wykonania.

Jeśli w dniu ostatniej wyceny cena akcji jest powyżej poziomu wykonania inwestor za każdy Certyfikat otrzymuje wypłatę równą wartości nominalnej Certyfikatu powiększoną o odsetki w ustalonej wysokości. Płatność zostanie zrealizowana na rachunek papierów wartościowych inwestora prowadzony w domu maklerskim.

SCENARIUSZ 2: Fizyczna dostawa instrumentu bazowego pod warunkiem, że akcje w dniu ostatniej wyceny notowane są PONIŻEJ Ceny Wykonania

Jeśli w dniu ostatniej wyceny kurs akcji (kurs zamknięcia) jest niższy od Ceny Wykonania inwestor za każdy Certyfikat otrzymuje liczbę akcji wg współczynnika konwersji zdefiniowanego w dniu pierwszej wyceny.

Różnica wynikająca z niepodzielności akcji wypłacana jest w gotówce na rachunek papierów wartościowych Inwestora prowadzony przez firmę inwestycyjną. Ważnym jest aby pamiętać, że różnica wypłacona w gotówce wyliczana jest według ceny akcji z ostatniego dnia wyceny, a nie z wartości początkowej.

Inwestor otrzymuje również Kupon Odsetkowy, ktróry wypłacany jest niezależnie od kursu instrumentu bazowego w dniu ostatecznej wyceny.

Drugim typem certyfikatów odwrotnie zamiennych są certyfikaty odwrotnie zamienne z barierą dolną.

Przed rozpoczęciem inwestowania w certyfikaty tego typu prosimy o zapoznanie się z informacją o zasadach działania tych certyfikatów, dostarczoną przez emitenta

Informacje na temat certyfikatów strukturyzowanych notowanych na GPW można znaleźć w Wyszukiwarce produktów strukturyzowanych oraz na stronie Emitenta www.rcb.at

Zastrzeżenie: Informacje o produktach strukturyzowanych znajdują się w Prospekcie Emisyjnym oraz w Warunkach Końcowych Emisji (Final Terms). Inwestorzy przed kupnem każdego z rodzaju instrumentów strukturyzowanych powinni zapoznać się z warunkami prawnymi i konstrukcją instrumentu opisanymi w tych dokumentach (są one dostępne poprzez wyszukiwarkę produktów strukturyzowanych ).

Powyższa informacja została przygotowana przez Giełdę Papierów Wartościowych w Warszawie S.A. wyłącznie w celach informacyjnych i nie stanowi oferty kupna bądź sprzedaży, ani oferty mającej na celu pozyskanie oferty kupna lub sprzedaży jakichkolwiek papierów wartościowych bądź instrumentów. Niniejszy komunikat nie stanowi rekomendacji inwestycyjnej ani oferty świadczenia jakiejkolwiek usługi.

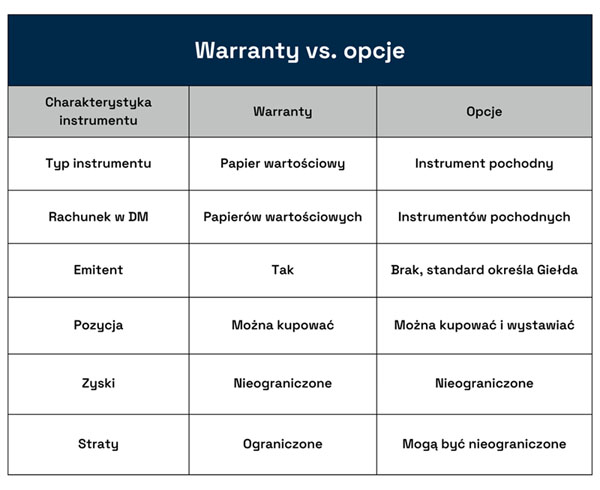

Warranty to rodzaj papieru wartościowego, który uprawnia jego posiadacza do kupna (warranty call/kupna) lub sprzedaży (warranty put/sprzedaży) instrumentu bazowego (np. akcji lub indeksów) po z góry określonej cenie wykonania (strike) w określonym dniu w przyszłości (lub do rozliczenia finansowego).

Warranty notowane na GPW dają możliwość rozliczenia inwestycji bez kupowania lub sprzedawania akcji . Tak naprawdę warrant oznacza zamienioną w instrument rynku kasowego długą pozycję w opcjach kupna lub sprzedaży.

Dzięki temu, że warranty są instrumentami rynku kasowego, nabycie ich nie wymaga otwierania specjalnego rachunku maklerskiego dla rynku terminowego. Wystarczy zwykły rachunek maklerski, na którym inwestor dokonuje transakcji np. na akcjach lub ETF-ach.

Cena warrantów, podobnie jak instrumentów pochodnych, jest zależna od wartości instrumentu bazowego. Warranty oferują możliwość zarabiania nie tylko na wzrostach, ale także spadkach cen. Dają inwestorom prawo, ale nie nakładają na nich żadnych zobowiązań. W związku z tym, maksymalna strata jest w każdym przypadku ograniczona do kwoty, jaką inwestor zapłacił za dany warrant. Do warrantów nie stosuje się depozytu zabezpieczającego, czy wezwania do uzupełnienia depozytu zabezpieczającego. Warrantami można handlować podobnie jak innymi instrumentami rynku kasowego.

Warranty notowane są w Systemie Animatora Rynku, tak jak inne instrumenty strukturyzowane. Wskazany przez emitenta animator gwarantuje płynność tych instrumentów poprzez ciągłe składanie zleceń kupna i sprzedaży. Dzięki temu inwestorzy mają możliwość otwarcia i zamknięcia pozycji przez cały czas trwania sesji giełdowej. W związku z tym nie występuje problem ze znalezieniem nabywcy lub sprzedawcy.

Wartość warranta

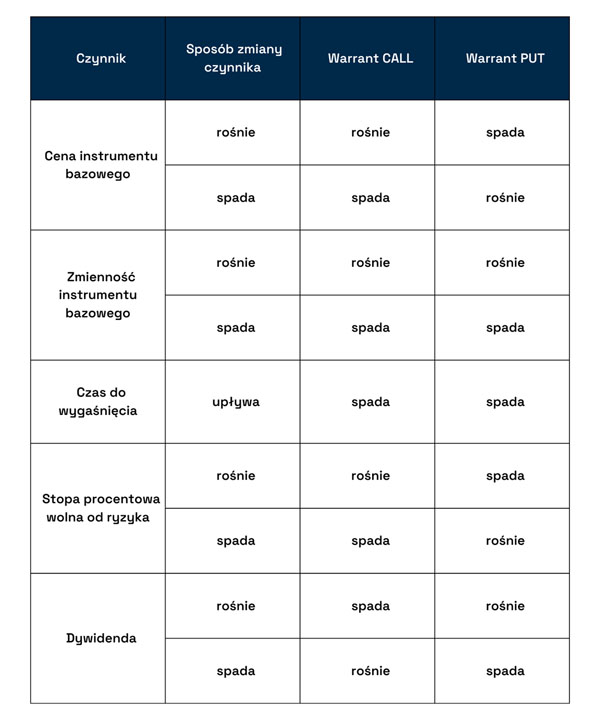

Warranty mają z góry określoną datę wygaśnięcia i są w tej dacie wygaśnięcia rozliczane (określana jest ich wartość wykupu). Wartość warrantu zależy między innymi od jego wartości wewnętrznej, czyli dodatniej różnicy między ceną instrumentu bazowego a ceną wykonania dla warrantów kupna/call lub sprzedaży/put.

Wartość warrantów zależy również od zmienności ceny instrumentu bazowego, zmiany stóp procentowych wolnych od ryzyka oraz od poziomu dywidend wypłacanych przez spółki, których akcje są instrumentem bazowym danego warrantu.

Dla ceny warrantu bardzo ważnym czynnikiem jest również jego "wartość czasowa". Nawet jeśli cena instrumentu bazowego pozostaje stała, wartość warrantu spada wraz ze zbliżaniem się daty wygaśnięcia.

Wykorzystanie warrantów

Warranty to produkty lewarowane, które oferują możliwość wygenerowania wysokiego zwrotu przy niewielkich inwestycjach. Inwestorzy mogą ponadto wykorzystać warranty w celu zabezpieczenia swoich portfeli poprzez niewielką inwestycję. Oznacza to, że warrant jest odpowiedni zarówno dla inwestorów dążących do wysokiej stopy zwrotu poprzez podejmowanie ryzyka, jak i inwestorów zamierzających chronić się przed ryzykiem. Kupione warranty można sprzedać przed ich wygaśnięciem w celu realizacji zysku, ograniczenia straty lub zamknięcia strategii wykorzystującej te instrumenty.

Rodzaje warrantów w zależności od zakładanego kierunku zmiany ceny

Warranty kupna – to warranty uprawniające inwestora do zakupu aktywa bazowego w dniu wygaśnięcia lub rozliczenia finansowego. Inwestor nabywa warrant kupna, gdy oczekuje wzrostu ceny jego aktywa bazowego. W przypadku, kiedy inne składniki wyceny warrantu są stałe (np. zmienność instrumentu bazowego, stopa procentowa), przy rosnącej wartości aktywa bazowego rośnie też wartość warrantu.

Warranty sprzedaży – to warranty uprawniające inwestora do sprzedaży aktywa bazowego w dniu wygaśnięcia lub rozliczenia finansowego. Inwestor nabywa warrant sprzedaży, gdy oczekuje spadku ceny jego aktywa bazowego. Podczas gdy inne zmienne są stałe, tak długo, jak wartość aktywa bazowego spada, wartość warrantu rośnie.

Ważne pojęcia:

Instrument bazowy – aktywa, których cenę naśladuje dany warrant, od ich ceny zależy wartość warrantu. Takie aktywa, jak waluta obca, złoto, ropa naftowa, indeksy i akcje mogą służyć jako aktywa bazowe warrantów. Na GPW są notowane warranty oparte na kursach akcji największych spółek oraz indeksów.

Cena wykonania (strike) - odnosi się do poziomu ceny, po której inwestor jest uprawniony do kupna lub sprzedaży instrumentu bazowego przy rozliczeniu inwestycji. Cena wykonania jest podstawą określenia wartości warrantu,. Warranty o cenie wykonania zbliżonej do aktualnej ceny instrumentu bazowego (ceny spot) są wyceniane wysoko, podczas gdy warranty o cenie wykonania dalekiej (w stronę niekorzystną dla inwestora, wyższą dla opcji kupna i niższą dla opcji sprzedaży) od ceny spot są wyceniane dużo niżej, mają wyższe ryzyko tego, że wygasną bez wartości. Inwestorzy uwzględniają w swoich strategiach odległość i kierunek różnicy ceny wykonania od obecnej ceny instrumentu bazowego.

Data wygaśnięcia/ostatni dzień notowania – jest to ostatni dzień obrotu danym warrantem. Po zakończeniu sesji giełdowej tego dnia następuje wygaśnięcie instrumentu i rozliczenie inwestycji. Warranty mogą wygasać z wartością lub bez.

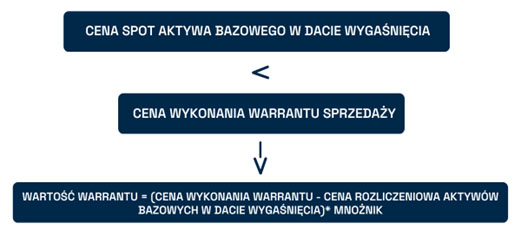

Wartość wewnętrzna – to różnica między ceną instrumentu bazowego a ceną wykonania (strike), skorygowaną o współczynnik konwersji (mnożnik, który określa część instrumentu bazowego, której warrant odpowiada). Wartość wewnętrzna warrantów kupna (call) jest dodatnia, kiedy cena wykonania jest niższa niż obecny kurs instrumentu bazowego. Dla warrantów sprzedaży (put) wartość wewnętrzna jest dodatnia, kiedy kurs wykonania jest wyższy niż aktualna cena instrumentu bazowego. W przeciwnych przypadkach wartość wewnętrzna jest równa zeru, nie może być ujemna.

Mnożnik – to liczba wskazująca, ile (lub jaką część) aktywów bazowych posiadacz warrantu ma prawo kupić lub sprzedać (lub jest rozliczana finansowo). Liczba ta jest określana na początku notowania i pozostaje stała do daty wygaśnięcia (poza rzadkimi przypadkami, np. splitu akcji, na których warrant jest oparty). Jeśli mnożnik wynosi np. 0,1, oznacza wartość 1/10 jednostki instrumentu bazowego, a zakup 10 warrantów da ekspozycję na całą jednostkę (jedna akcja lub wartość indeksu).

Wartość czasowa – różnica między aktualną ceną warrantu a jego wartością wewnętrzną. Na początku okresu notowania, kiedy do wygasania warrantu pozostaje np. kilka miesięcy, wpływ wartości czasowej na cenę warrantu jest wysoki, a pod koniec okresu zapadalności, tj. w miarę zbliżania się daty wygaśnięcia, jego wartość czasowa maleje. Dlatego przy wycenie jego wartość wewnętrzna ma większe znaczenie.

Rodzaj rozliczenia – wszystkie warranty notowane na GPW, po ich wygaśnięciu są rozliczane finansowo. Wartość warrantu (ostatnia wartość wewnętrzna warrantu, jeśli jest większa od zera), obliczona na koniec dnia wygaśnięcia, jest wypłacana inwestorowi.

Obliczenie wartości warrantów w dniu wygasania (ostatni dzień notowania)

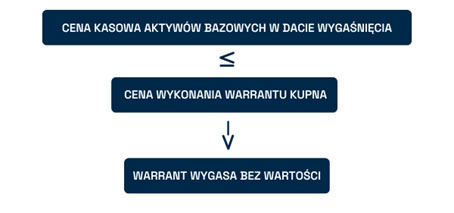

Warranty kupna

Jeśli cena zamknięcia instrumentu bazowego w dniu wygaśnięcia warrantu jest równa lub niższa od ceny wykonania warrantu, warrant wygasa bez wartości.

Jeśli cena zamknięcia instrumentu bazowego w dniu wygaśnięcia warrantu jest wyższa od ceny wykonania warrantu, wówczas cena warrantu w dacie wygaśnięcia jest obliczana w sposób przedstawiony poniżej:

Czynniki wpływające na cenę warrantów

(przy założeniu braku zmiany innych czynników)

Broszura RCB – zasady działania certyfikatów odwrotnie zamiennych

Broszura RCB – zasady działania certyfikatów odwrotnie zamiennych