Aktualność

Udział inwestorów w obrotach instrumentami finansowymi na GPW w pierwszej połowie 2022 r.

KOMUNIKAT PRASOWY

- W I półroczu 2022 r. inwestorzy zagraniczni wygenerowali 63 proc. obrotów na Głównym Rynku (GR) akcji GPW (+8 pp. rdr) - to rekordowy udział za pierwsze półrocze w ciągu ostatniej dekady. Krajowi inwestorzy indywidualni odpowiadali za 18 proc. obrotów (-6 pp. rdr), a instytucjonalni – za 19 proc. (-2 pp. rdr)

- Na rynku NewConnect prym nadal wiodą inwestorzy indywidualni, których udział w obrotach wyniósł 83 proc. (-5 pp. rdr). Wzrósł udział inwestorów instytucjonalnych do 11 proc. (+5 pp. rdr). Udział inwestorów zagranicznych, w porównaniu do I połowy 2021 r. nie zmienił się i wyniósł 6 proc.

- Na rynku kontraktów terminowych w I połowie 2022 r. udział inwestorów indywidualnych wzrósł o 1 pp. rdr do 35 proc. obrotów, a instytucjonalnych spadł o 8 pp. i wyniósł 29 proc. Udział inwestorów zagranicznych wzrósł o 7 pp. rdr do 36 proc. Był to historycznie najwyższy udział, zarówno w pierwszym półroczu, jak i całym roku w ciągu ostatnich 10 lat

Główny Rynek GPW

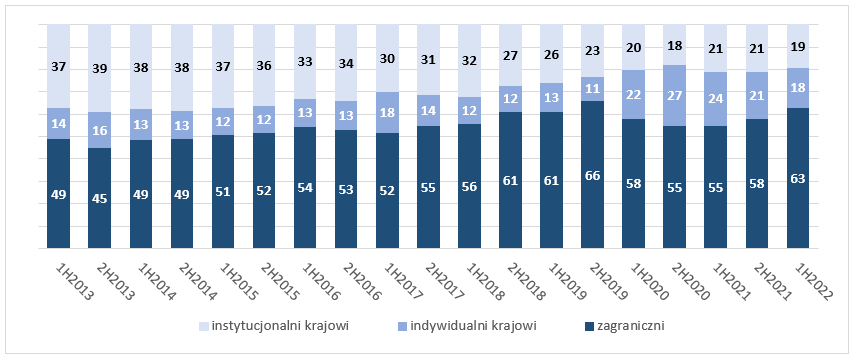

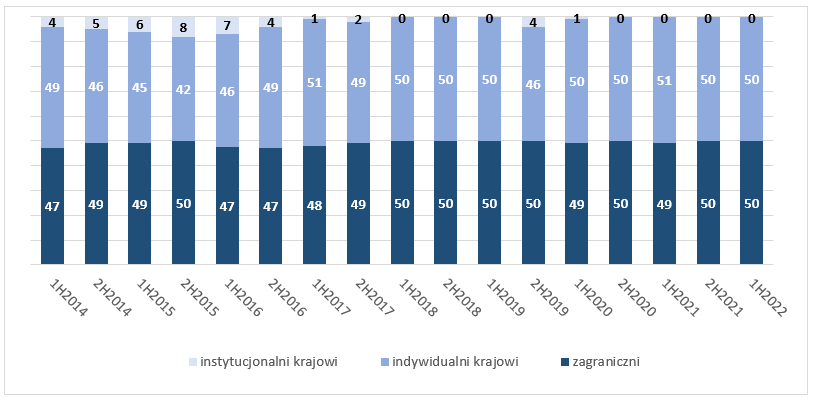

W I połowie 2022 r. na Głównym Rynku akcji GPW największy udział w obrocie mieli inwestorzy zagraniczni. Wyniósł on 63 proc., o 8 pp. więcej w porównaniu z poprzednim rokiem. Był to najwyższy udział w pierwszym półroczu w ciągu ostatnich 10 lat. Krajowi inwestorzy indywidualni wygenerowali 18 proc. obrotów, co stanowiło spadek o 6 pp. w stosunku do poprzedniego roku. Krajowi inwestorzy instytucjonalni wygenerowali 19 proc. obrotów, o 2 pp. mniej niż w I połowie 2021 r. W I półroczu 2022 r. wśród krajowych instytucji na pierwszym miejscu, z takim samym udziałem na poziomie 27,5 proc., znaleźli się animatorzy oraz inne podmioty instytucjonalne, na trzecim miejscu uplasowały się firmy (17,5 proc.).

Tabela 1. Struktura inwestorów na Głównym Rynku akcji (w proc.)

Źródło: Dane GPW, na podstawie zleceń maklerskich Członków Giełdy

NewConnect

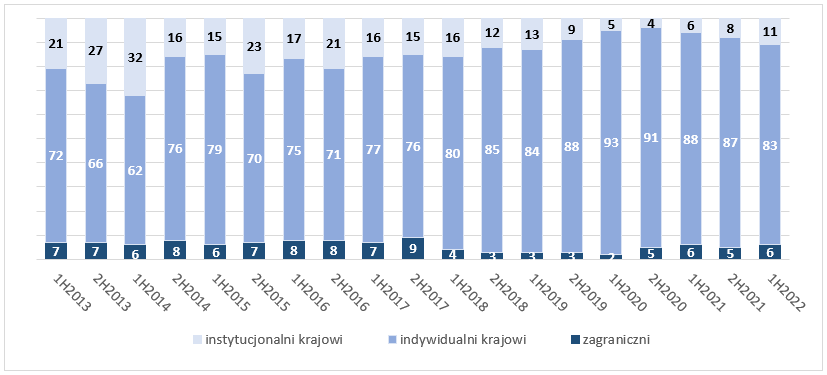

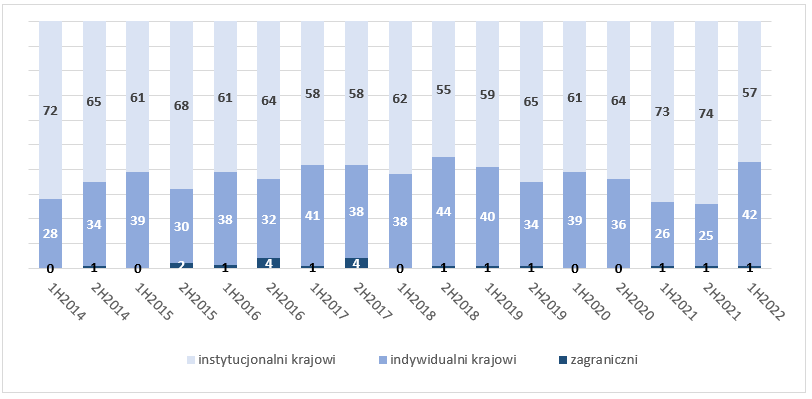

Na rynku NewConnect największą rolę odgrywają krajowi inwestorzy indywidualni. W pierwszej połowie tego roku odpowiadali za 83 proc. obrotów, co stanowi spadek o 5 pp. rdr. Inwestorzy zagraniczni w tym samym czasie wygenerowali 6 proc. obrotów, tyle samo co przed rokiem. Instytucje odpowiadały za 11 proc. obrotów, o 5 pp. więcej niż w tym okresie przed rokiem. Wśród inwestorów instytucjonalnych handlujących na NewConnect w pierwszym półroczu tego roku firmy osiągnęły 39,7 proc. udziału w obrocie. Animatorzy wygenerowali 27,9 proc., a inne podmioty instytucjonalne - 27,5 proc.

Tabela 2. Struktura inwestorów na rynku NewConnect (w proc.)

Źródło: Dane GPW, na podstawie zleceń maklerskich Członków Giełdy

Rynek Instrumentów Pochodnych

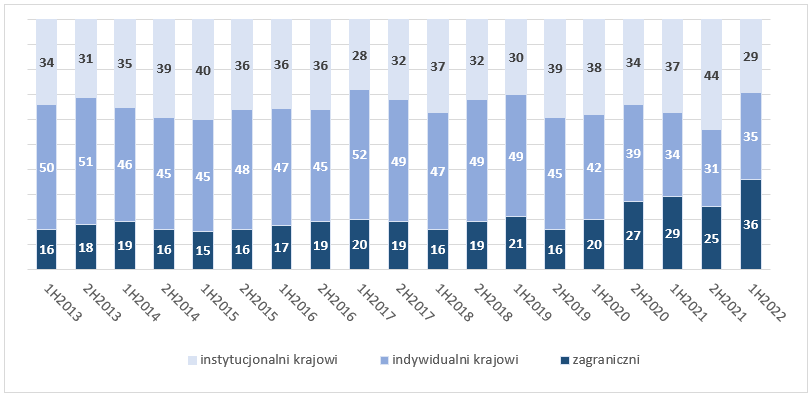

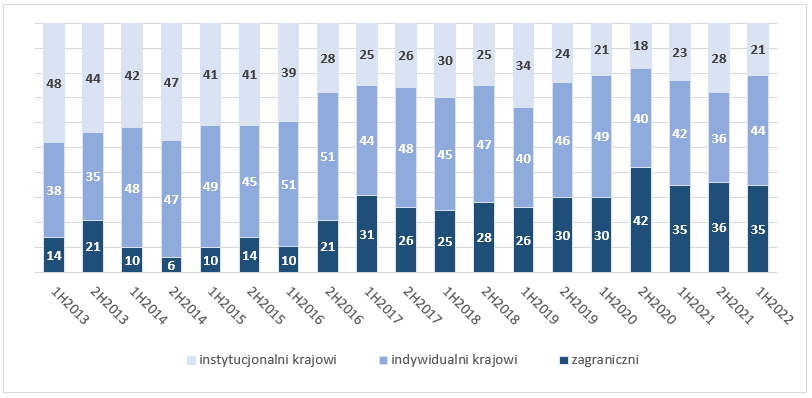

W pierwszej połowie 2022 r. udział krajowych inwestorów indywidualnych w wolumenie obrotów kontraktami terminowymi kształtował się na poziomie 35 proc. (+1 pp. rdr), a opcjami 44 proc. (+2 pp. rdr). Udział inwestorów zagranicznych wzrósł o 7 pp. rdr do 36 proc. w obrotach kontraktami i był historycznie rekordowym udziałem, zarówno w wynikach za pierwsze półrocze, jak i cały rok w ciągu ostatnich 10 lat. Udział inwestorów zagranicznych na opcjach nie zmienił się i utrzymał swój historycznie najwyższy odsetek w I półroczu w ciągu ostatnich lat, który wynosi 35 proc. Udział w obrotach kontraktami terminowymi inwestorów instytucjonalnych spadł w pierwszym półroczu tego roku do 29 proc. (-8 pp. rdr), podobnie jak na rynku opcji, gdzie spadł o 2 pp. rdr i wyniósł 21 proc. Udział inwestorów zagranicznych i indywidualnych na rynku produktów strukturyzowanych wyniósł równo po 50 proc.

Tabela 3. Struktura inwestorów na rynku kontraktów terminowych (w proc.)

Źródło: Dane GPW, na podstawie zleceń maklerskich Członków Giełdy

Tabela 4. Struktura inwestorów na rynku opcji (w proc.)

Źródło: Dane GPW, na podstawie zleceń maklerskich Członków Giełdy

Tabela 5. Struktura inwestorów na rynku produktów strukturyzowanych (w proc.)

Źródło: Dane GPW, na podstawie zleceń maklerskich Członków Giełdy

Catalyst

Udział krajowych inwestorów indywidualnych w obrocie obligacjami na rynku Catalyst wzrósł o 16 pp. rdr do 42 proc. w pierwszej połowie 2022 r. Udział inwestorów zagranicznych pozostał na tym samym 1 proc. poziomie. Spadł natomiast udział inwestorów instytucjonalnych do 57 proc. (-16 pp. rdr).

Tabela 6. Struktura inwestorów na rynku obligacji (w proc.)

Źródło: Dane GPW, na podstawie zleceń maklerskich Członków Giełdy

Szczegółowe wyniki badania dotyczącego udziału inwestorów w obrotach instrumentami finansowymi zostały opublikowane na stronie internetowej GPW: https://www.gpw.pl/analizy.

W 2021 r. prezentując dane, GPW zmieniła sposób pozyskiwania danych do wyliczania udziału poszczególnych grup inwestorów w obrotach giełdowych. Obecnie informacje te pochodzą ze zleceń maklerskich przekazywanych do systemu transakcyjnego Giełdy. Z tego względu modyfikacji uległ sposób agregowania i prezentacji danych dotyczących struktury procentowej krajowych inwestorów indywidualnych. Informacje o liczbie rachunków internetowych pochodzą z ankiet wysyłanych przez GPW do krajowych domów maklerskich. Natomiast informacja o liczbie aktywnych rachunków inwestycyjnych pochodzi z systemu transakcyjnego Giełdy – jest to liczba rachunków, z których w badanym okresie złożono co najmniej jedno zlecenie na GPW.

***

Grupa Kapitałowa GPW (GK GPW) prowadzi platformy obrotu akcjami, obligacjami skarbowymi i korporacyjnymi, instrumentami pochodnymi, energią elektryczną i gazem ziemnym oraz dostarcza indeksy i wskaźniki referencyjne, m.in. WIBID i WIBOR. W 2018 r. Agencja indeksowa FTSE Russell zakwalifikowała polski rynek kapitałowy do grona rynków rozwiniętych. Prowadzone przez GK GPW rynki są największymi w Europie Środkowej i Wschodniej. Więcej informacji na www.gpw.pl

[1] Kategoria INNE: Inne podmioty instytucjonalne nie zaliczone do żadnej z pozostałych kategorii – w szczególności instytucje i przedsiębiorstwa państwowe, spółdzielnie, fundacje, stowarzyszenia, jednostki samorządu terytorialnego, a także KDPW oraz transakcje zawarte na podstawie zleceń zbiorczych i zleceń oczekujących alokacji, o których mowa w art. 2 ust. 3. Rozporządzenia delegowanego Komisji (UE) 2017/580.